天勤 Vs Code 插件¶

天勤 Vs Code插件为在vscode中进行tqsdk相关程序提供一系列便利和支持。它可以帮助您:

在策略运行时自动保存日志和成交记录

自动显示策略相关合约的K线图

一键打包 python 程序为独立可执行程序

安装天勤 Vs Code插件¶

在 Vs Code extension 中输入 "天勤量化"或“tqsdk”, 点击【install】按钮,同时第一次使用Vs Code 还需配置安装 “Pyhton” 插件

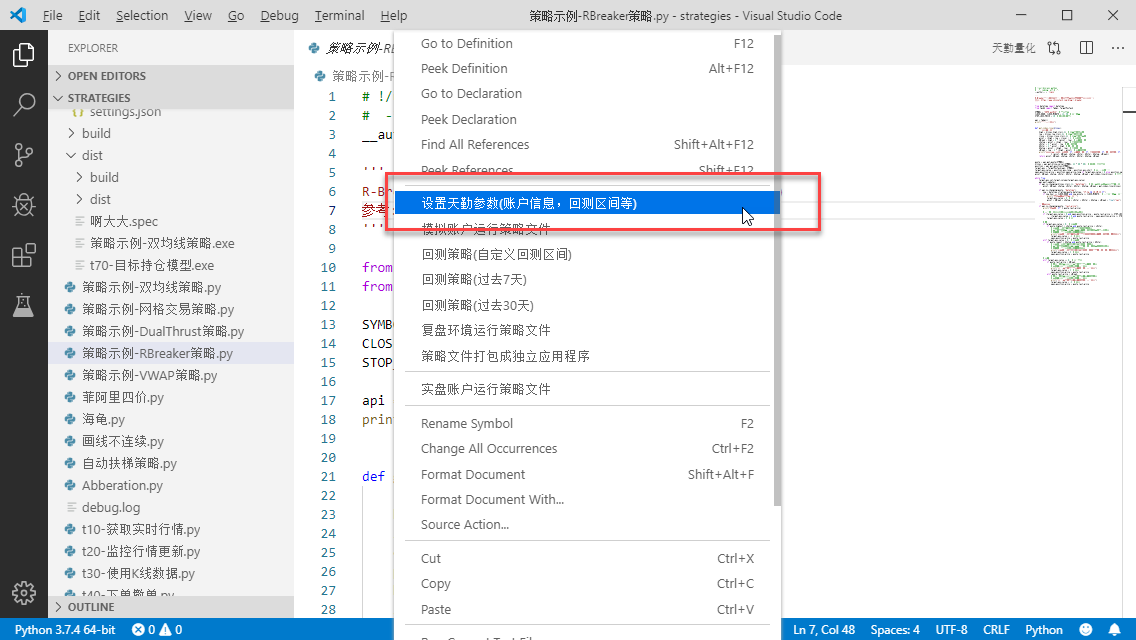

插件安装好以后, 需要先配置账户参数才能使用,可以右键选项,选择【设置天勤参数】

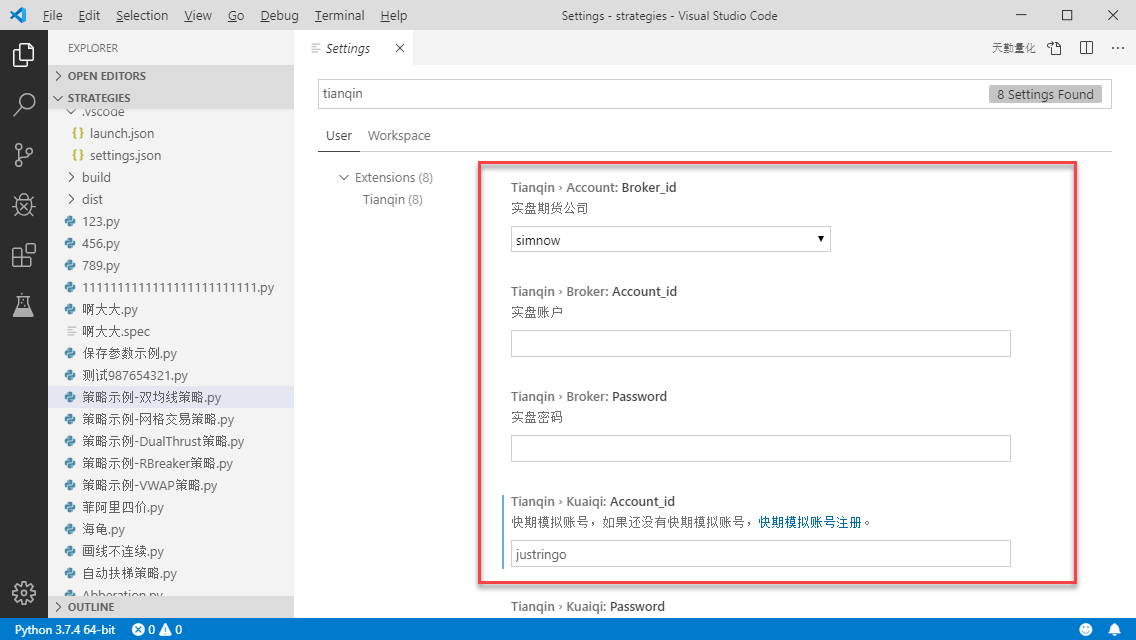

然后配置如下信息

实盘交易账号(选填)

模拟交易账号(没有的话可以前往 模拟交易和论坛 注册)

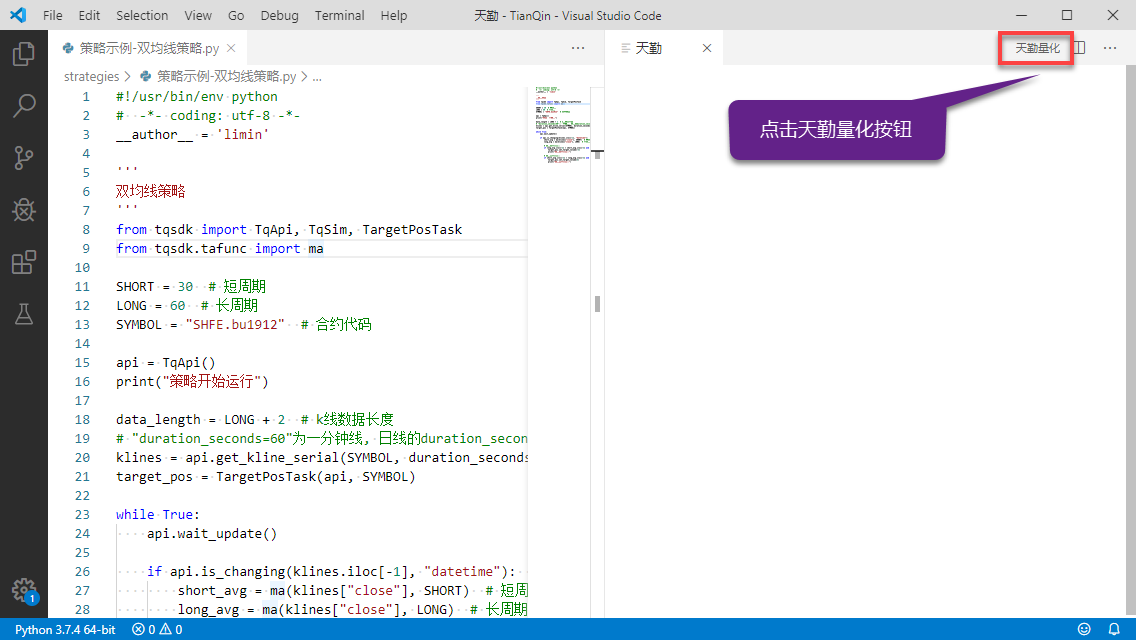

配置完毕后,点击菜单栏上的【天勤量化】,将出现一个这样的面板:

祝贺你, Vs Code插件已经安装配置完毕,可以开始使用了, 程序运行后会在右侧自动显示图表

Vs Code插件策略运行¶

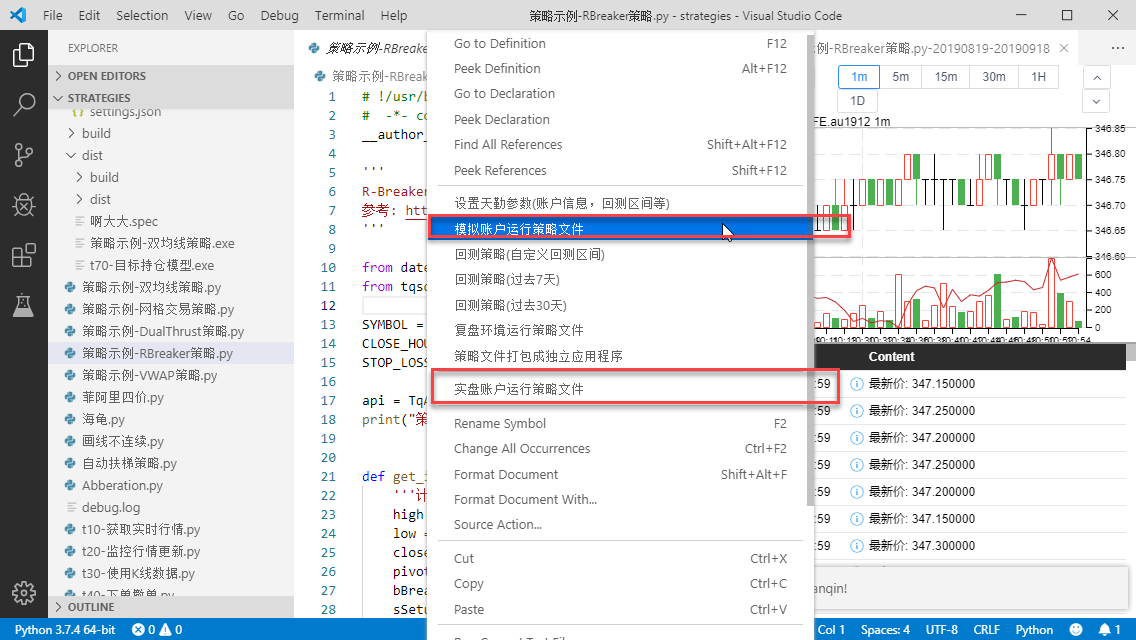

要运行策略程序,请在策略程序的右键菜单中选择【在实盘中运行】或【在模拟账户中运行】

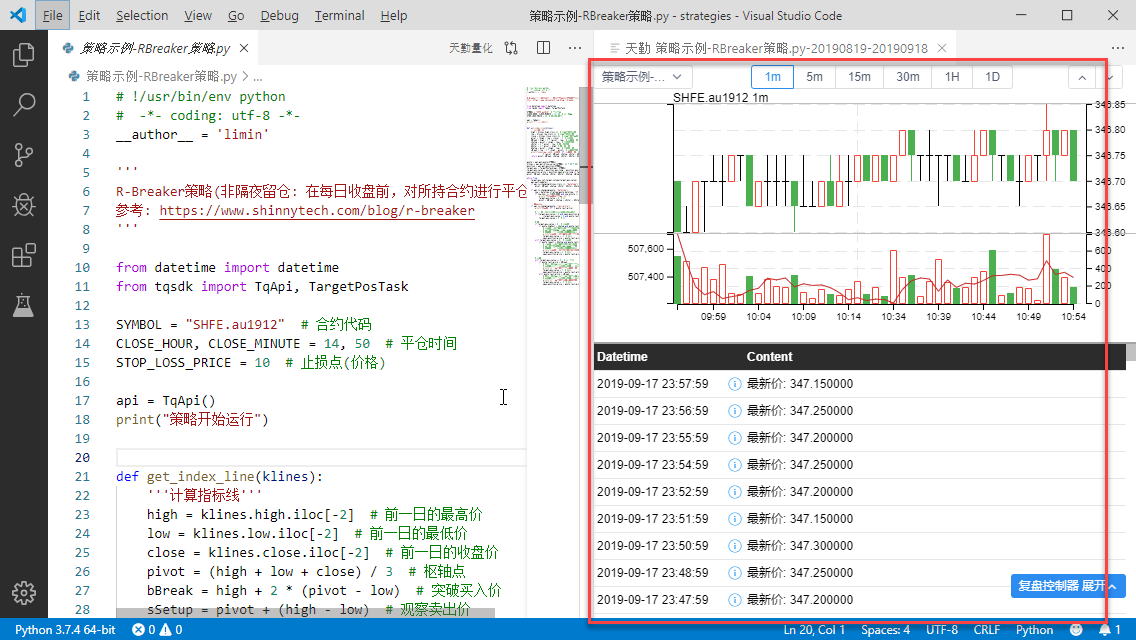

一旦策略程序开始运行,右侧的天勤面板中将输出策略运行日志。如果策略程序中有绘图输出,也会输出到右侧面板中:

插件会自动保存用户策略的全部报单和print输出信息到硬盘文件,并可在reports目录下随时查看

注意:当右键菜单已经设置了账户信息,但与代码中设置的不一致时,将以右键设置的账户信息为准:

api = TqApi(TqAccount("快期模拟", "test001@qq.com", "123838")) # 使用实盘交易账户

当我们使用右键菜单【实盘账户运行策略】时,程序会以菜单中设置的实盘账户运行,而不是代码中的账户

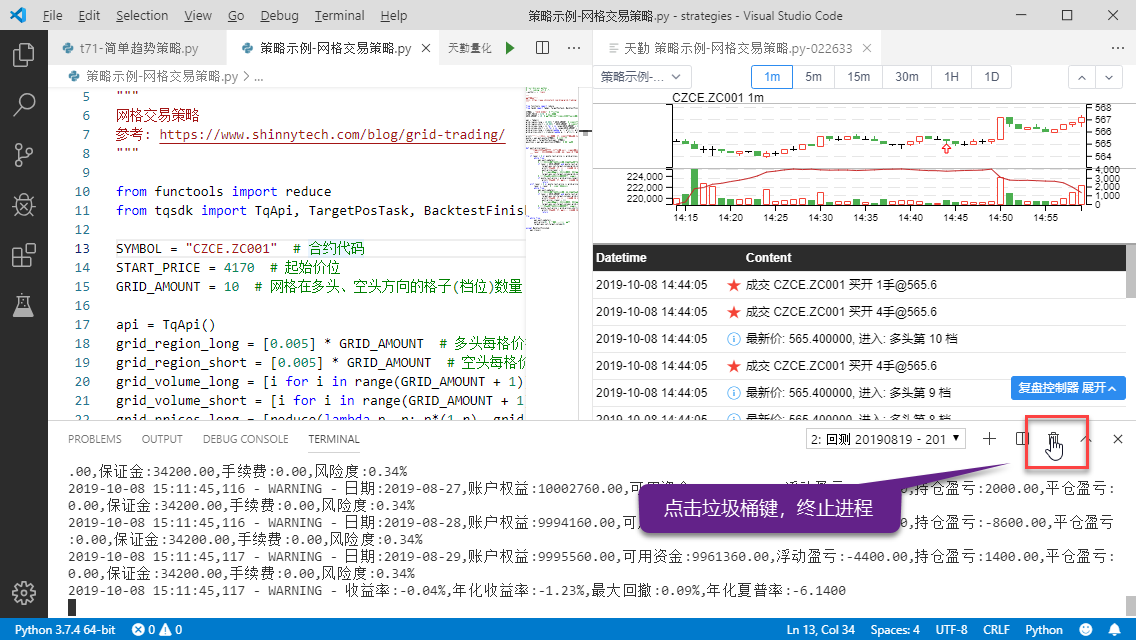

当我们想要停止正在运行/回测的策略时候,我们有两种方法:第一种直接在 Vs Code 下方的 Terminal 按住 Ctrl + C 键,第二种是直接在策略运行/回测时点击 Termial 右上方的垃圾桶键,终止程序运行

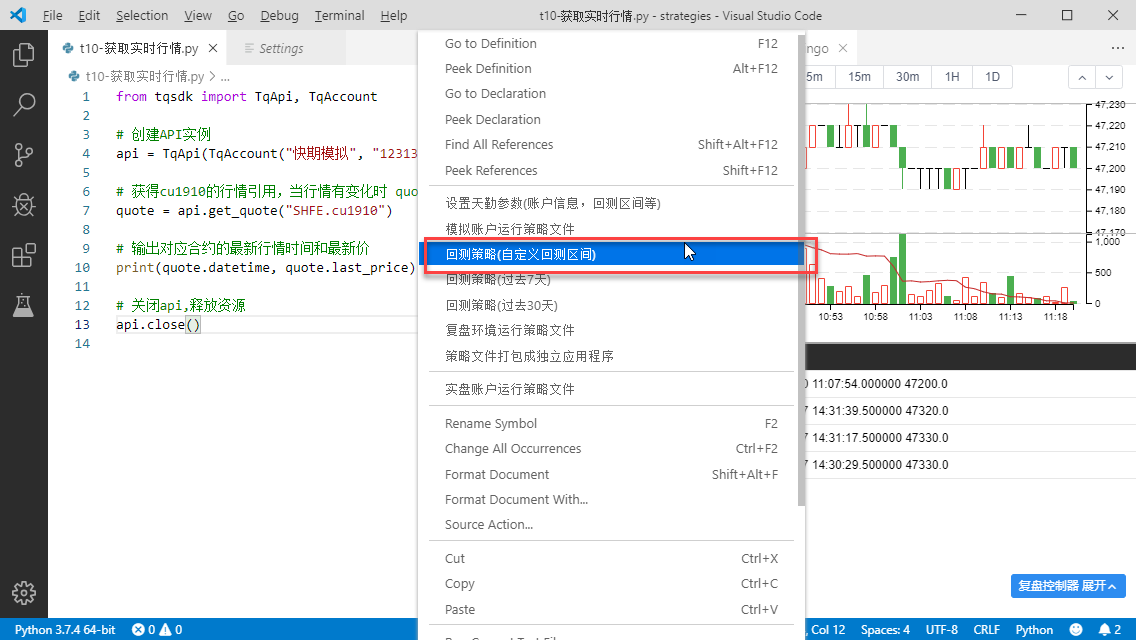

Vs Code插件回测策略¶

要回测策略程序,右键菜单中提供默认【回测7天】和【回测30天】

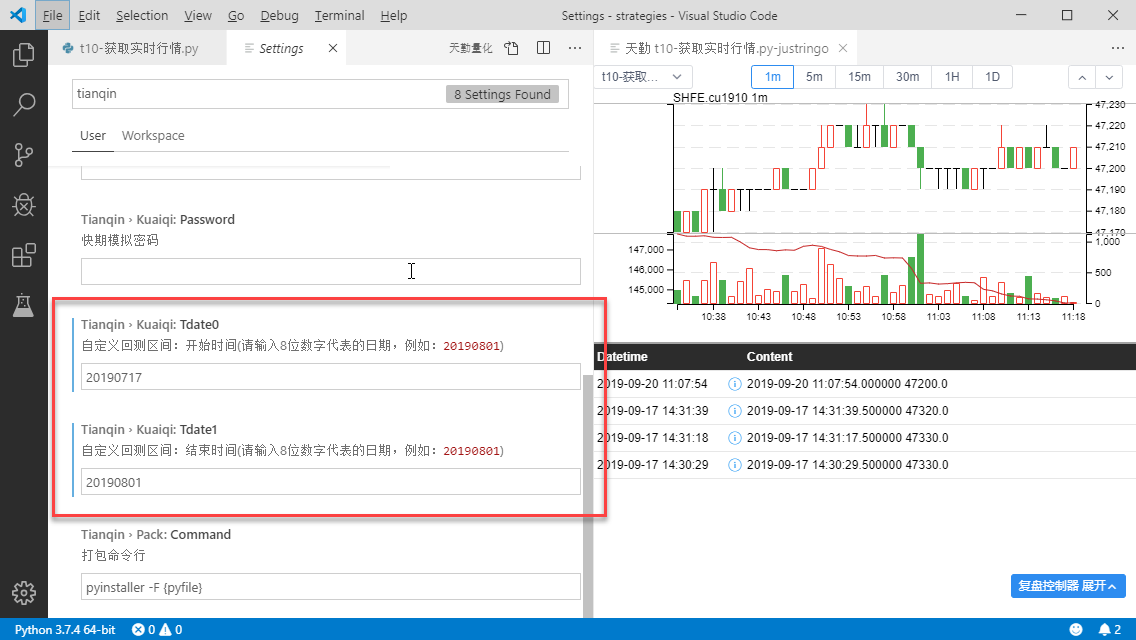

同时我们也提供自定义回测区间功能,右键选择【设置天勤参数】,即可进入设置自定义回测区间

设置成功之后,菜单栏中的【回测策略(自定义回测区间)】即可以刚刚设置的自定义回测区间回测任何策略

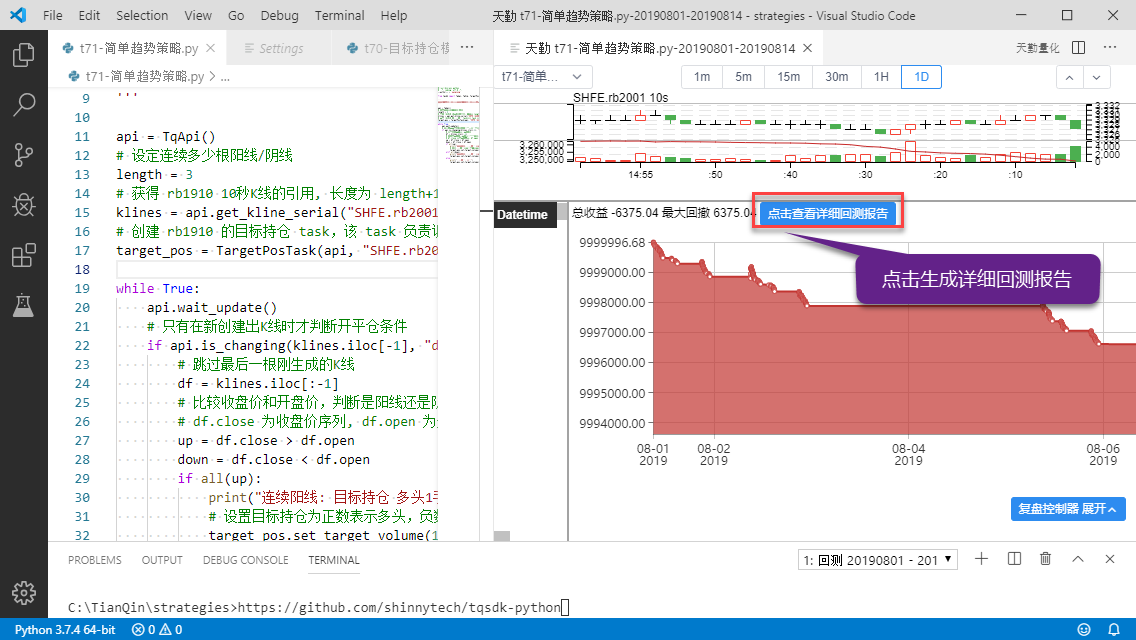

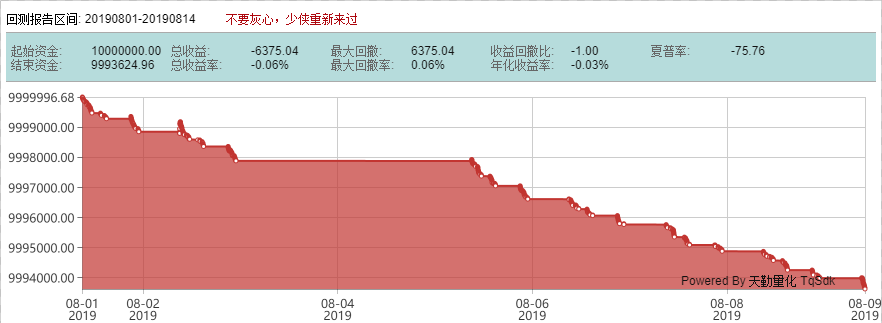

回测策略程序时,策略交易记录和日志同样会在天勤面板中输出,同时策略报告图会在右侧显示

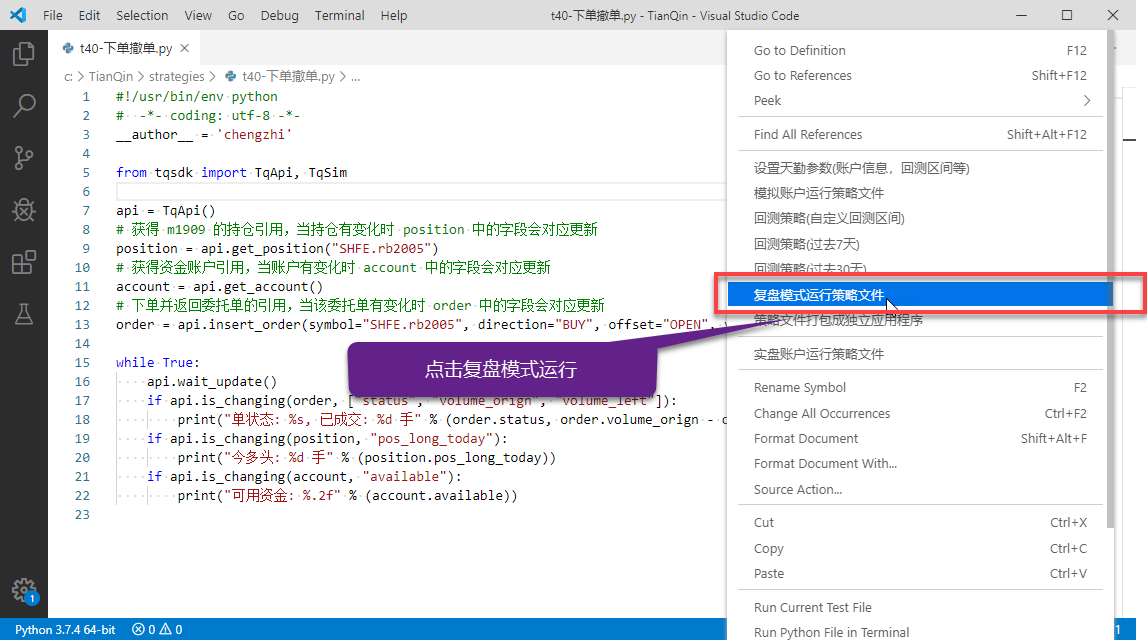

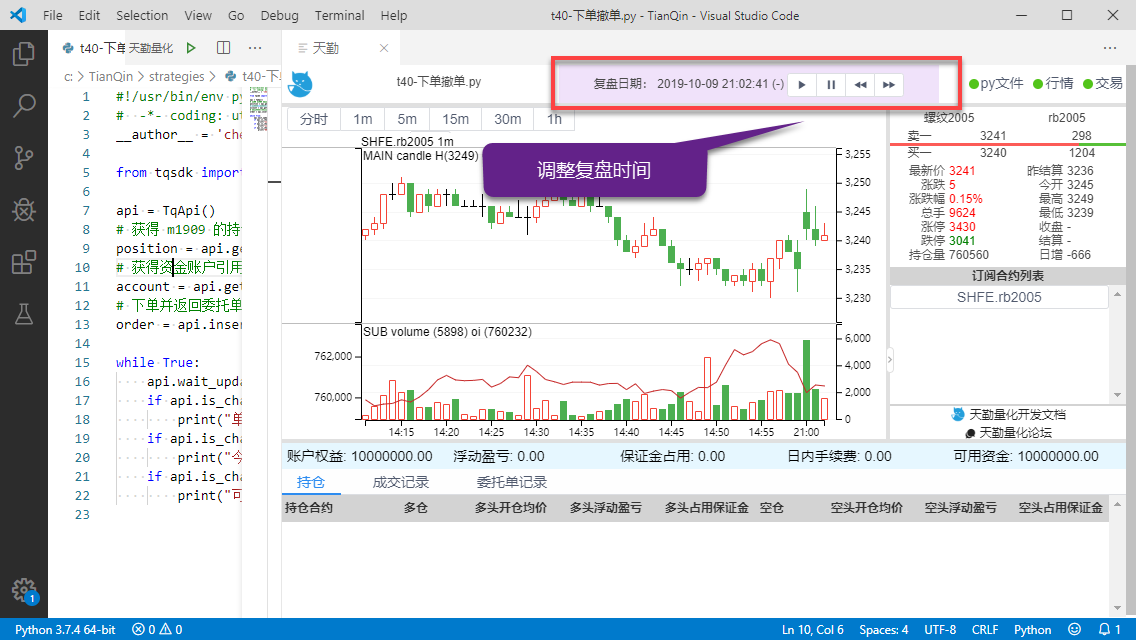

Vs Code插件复盘行情¶

在Vs Code中提供和 TqSdk 中一样的复盘功能,首先右键进入天勤参数中选择复盘的具体日期

复盘具体日期选择完毕后,右键选择 【复盘模式运行策略文件】

图形界面上方可以选择暂停,加减速复盘运行

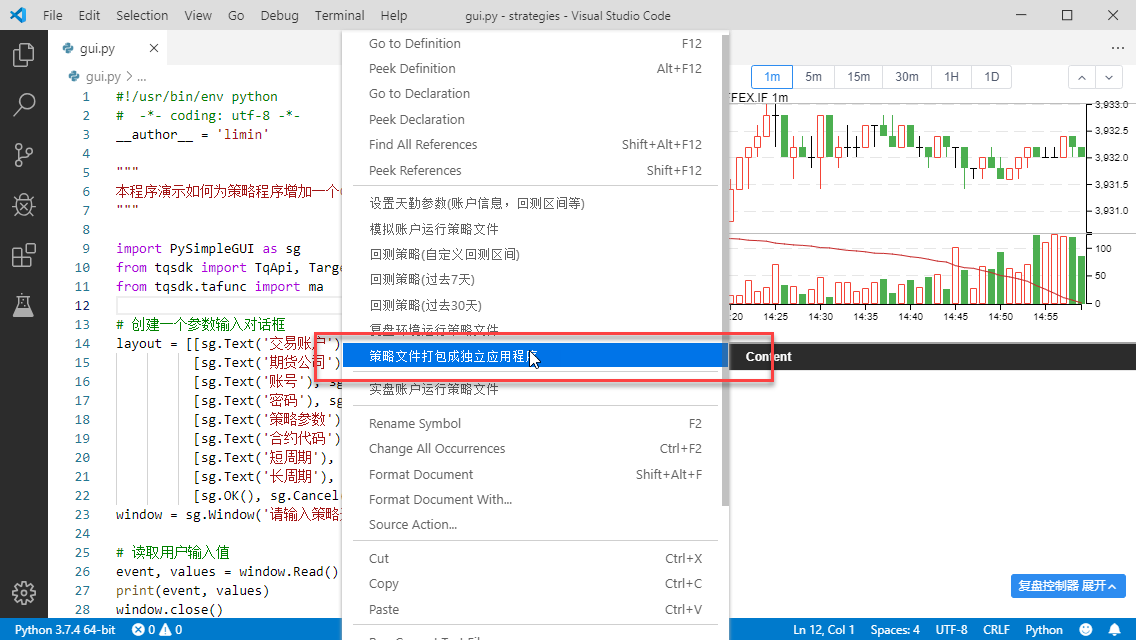

策略程序打包成独立应用程序¶

在Vs Code版本中我们提供了一键策略程序打包功能,可以将指定策略程序打包成exe文件,方便用户将自己私人策略打包加密之后提供他人使用

使用策略程序打包功能之前,建议先阅读 与Gui库共同工作

以下面代码为例,我们来看看策略程序打包成独立应用程序,具体有什么表现效果

#!/usr/bin/env python

# -*- coding: utf-8 -*-

__author__ = 'limin'

"""

本程序演示如何为策略程序增加一个GUI参数输入框, 方便用户在运行策略前输入运行参数

"""

import PySimpleGUI as sg

from tqsdk import TqApi, TargetPosTask, TqAccount

from tqsdk.tafunc import ma

# 创建一个参数输入对话框

layout = [[sg.Text('交易账户')],

[sg.Text('期货公司'), sg.Input("快期模拟", key="broker_id")],

[sg.Text('账号'), sg.Input("111", key="user_id")],

[sg.Text('密码'), sg.Input("111", key="password")],

[sg.Text('策略参数')],

[sg.Text('合约代码'), sg.Input("SHFE.bu1912", key="symbol")],

[sg.Text('短周期'), sg.Input(30, key="short")],

[sg.Text('长周期'), sg.Input(60, key="long")],

[sg.OK(), sg.Cancel()]]

window = sg.Window('请输入策略运行参数', layout)

# 读取用户输入值

event, values = window.Read()

print(event, values)

window.close()

# 正常运行策略代码

SHORT = int(values["short"]) # 短周期

LONG = int(values["long"]) # 长周期

SYMBOL = values["symbol"]

api = TqApi(TqAccount(values["broker_id"], values["user_id"], values["password"]))

print("策略开始运行")

data_length = LONG + 2 # k线数据长度

klines = api.get_kline_serial(SYMBOL, duration_seconds=60, data_length=data_length)

target_pos = TargetPosTask(api, SYMBOL)

while True:

api.wait_update()

if api.is_changing(klines.iloc[-1], "datetime"): # 产生新k线:重新计算SMA

short_avg = ma(klines["close"], SHORT) # 短周期

long_avg = ma(klines["close"], LONG) # 长周期

# 均线下穿,做空

if long_avg.iloc[-2] < short_avg.iloc[-2] and long_avg.iloc[-1] > short_avg.iloc[-1]:

target_pos.set_target_volume(-3)

print("均线下穿,做空")

# 均线上穿,做多

if short_avg.iloc[-2] < long_avg.iloc[-2] and short_avg.iloc[-1] > long_avg.iloc[-1]:

target_pos.set_target_volume(3)

print("均线上穿,做多")

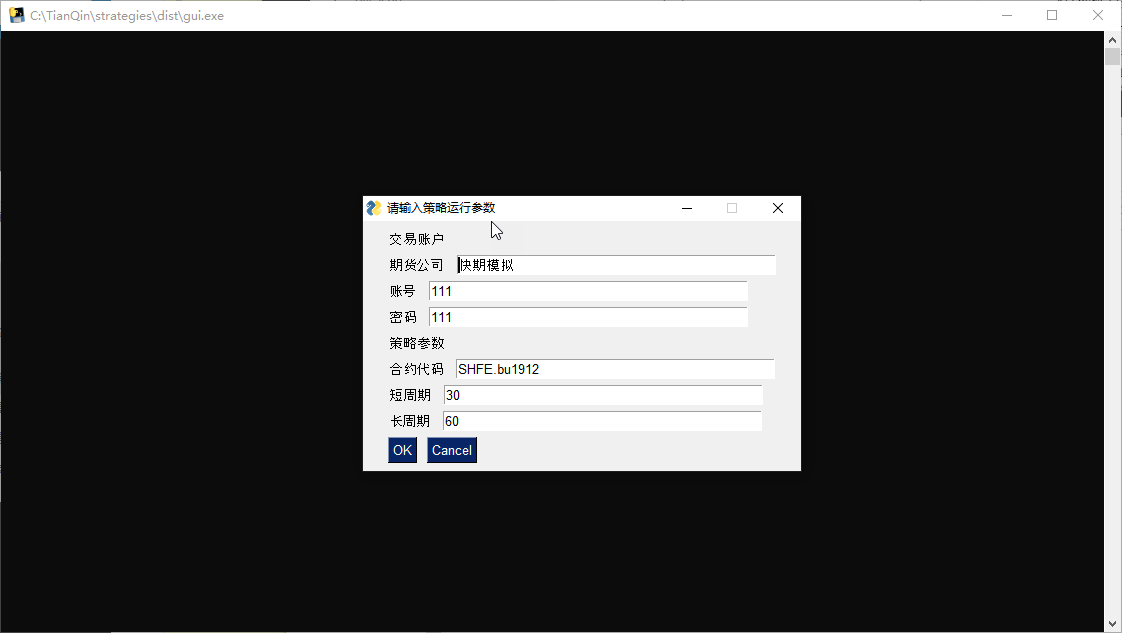

首先右键点击【策略程序打包成独立应用程序】

打包完成之后,运行对应exe文件画面显示效果如下